10 December 2015

У випадку створення Україною і ЄС зони вільної торгівлі, вітчизняному бізнесу принаймні на перших етапах необхідна буде державна підтримка для того, щоб він міг конкурувати з європейськими підприємствами, які розвиваються в більш сприятливих умовах. Найефективнішим і найбільш розумним рішенням цієї проблеми для України є перейняття європейської системи державної допомоги бізнесу.

Створення зони вільної торгівлі з ЄС принесе Україні не лише вигоди, але й сформує значні загрози для вітчизняних підприємств. Європейські чиновники вимагають від країни скасування більшості податкових пільг, оскільки це, на їх думку, порушує принципи ринкової економіки, створюючи українським виробникам неконкурентні переваги. Разом з тим, більшість країн ЄС застосовує значно ширший пакет фіскальних заходів для розвитку підприємництва, який включає прямі бюджетні трансферти та комплекс податкових пільг.

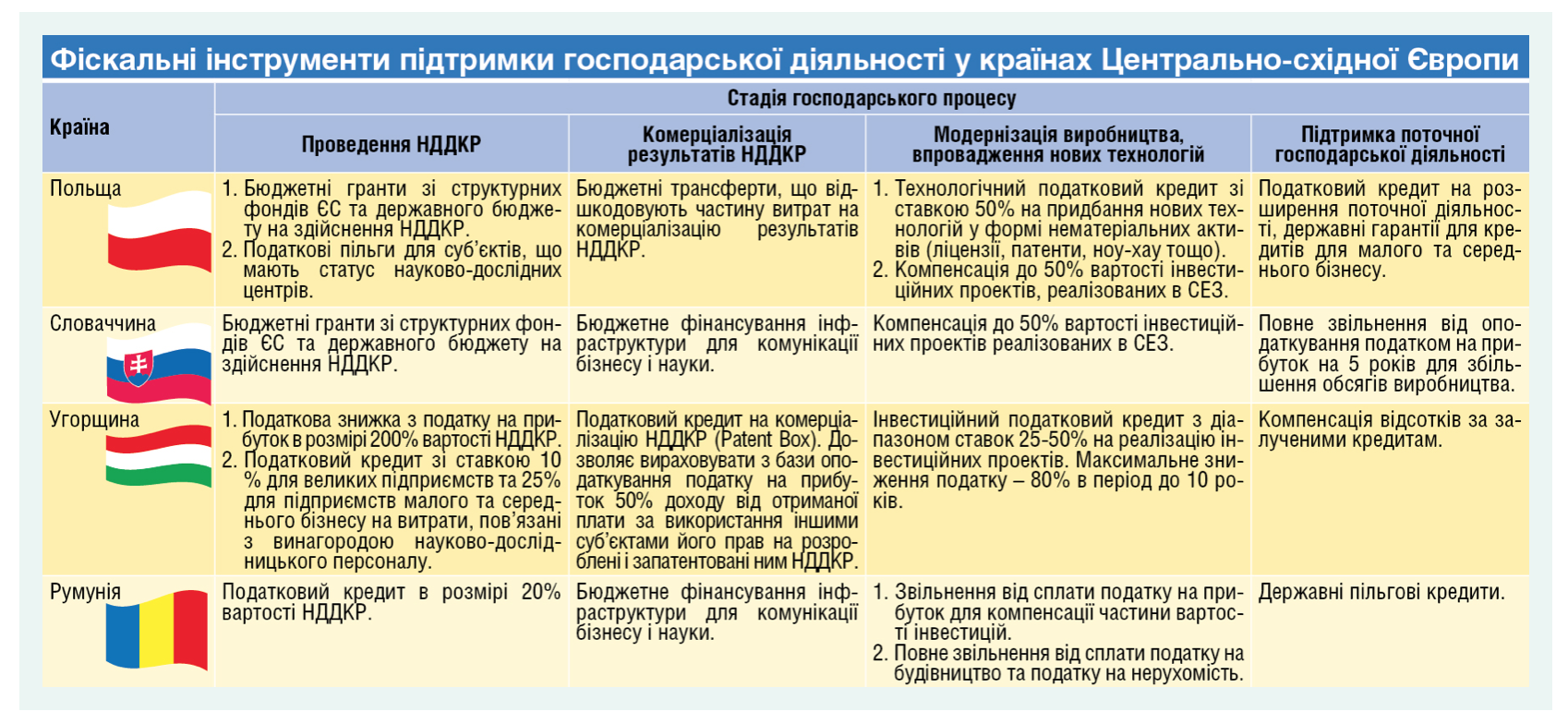

При цьому, найбільші можливості щодо надання державної допомоги, в тому числі й податкових пільг, мають східні країни ЄС, тобто наші найближчі сусіди, і прямі конкуренти в Центрально-Східній Європі Польща, Словаччина, Угорщина, Румунія. Враховуючи, що ці країни мають відносно невисоку вартість робочої сили, ефективні ринкові і державні інститути, що зменшують транзакційні витрати бізнесу, а їх підприємства доступ до довгих та дешевих фінансових ресурсів, технічної та фінансової допомоги з бюджетів ЄС, держави та органів місцевого самоврядування, конкурувати з ними українському бізнесу буде досить складно, навіть на внутрішньому ринку.

Відчутно знизити загрозу падіння конкурентоспроможності вітчизняних підприємств допоможе реформування системи фіскальних інструментів підтримки підприємництва. Про доцільність запровадження в Україні реальних і дієвих податкових стимулів говорять практично всі політики і чиновники, проте на практиці мало що виходить. Обумовлено це тим, що сам об'єкт підтримки чи стимулювання досить складний. Треба чітко усвідомлювати, що саме необхідно підтримувати і стимулювати, і на якій ланці досягається максимальний ефект при мінімальних затратах бюджету. Варто пам'ятати, що нормативні документи ЄС і СОТ, за рідким виключенням, забороняють надавати державну допомогу у формі податкових пільг окремим господарським суб'єктам, але дозволяють підтримувати певні напрями економічної діяльності.

Цим в повній мірі і користуються більшість країн ЄС, а особливо наші західні сусіди. Для того, щоб наочно порівняти те, в яких стартових умовах розпочнуть діяльність українські та європейські компанії на спільному ринку, достатньо подивитися на виробництво в розрізі "економічного шляху" нового товару від зародження ідеї до виведення його на ринок. Умовно його можна розподілити на чотири стадії.

1. Проведення науково-дослідних та дослідно-конструкторських розробок (НДДКР), тобто етап, на якому певна ідея матеріалізується в конкретний проект, щоправда лише на папері. Безумовно, цей етап є скоріше науковою чи конструкторською діяльністю, проте коли мова йде про дослідження, спрямовані на розробку нових товарів, технологій чи їх удосконалення для комерційних цілей, то вона вже має економічне підґрунтя. Подібною діяльністю можуть займатися як науково-дослідні інститути, так і дослідницькі підрозділі підприємств. В ідеалі результатом НДДКР має бути запатентований промисловий зразок, модель, технологія тощо.

2. Комерціалізація НДДКР. Очевидно, що недостатньо лише теоретично опрацювати якусь ідею, необхідно знайти інвестора, який погодиться її втілити на практиці. Добре, коли НДДКР здійснює підрозділ якоїсь потужної корпорації, яка вже працює на ринку. За таких умов НДДКР з самого початку є затребуваними, і їх комерціалізація відбувається автоматично. Однак, якщо з якоюсь розробкою вийшли науково-дослідні інститути чи група ентузіастів, що не мають достатніх фінансових ресурсів, їм потрібно шукати допомоги у інвесторів.

3. Промислове впровадження інновації. Окрім того, що НДДКР необхідно матеріалізувати, їх також потрібно впровадити у масове виробництво, іншими словами забезпечити попит на інновацію. Для нових технологій чи нових технічних рішень він формується в процесі модернізації виробництва, коли підприємства оновлюють свою технологічну та технічну базу.

4. Поточна господарська діяльність, пов'язана зі здійсненням основної діяльності підприємства. На цьому етапі інновація виводиться на ринок та здійснюється її просування.

Кожна держава зацікавлена в тому, щоб всі стадії інноваційного процесу відбувалися в межах її юрисдикції, оскільки саме за таких умов досягається максимальне зростання виробництва, кількості робочих місць, доходів бюджету. Проте рішення інвесторів ґрунтується на збалансуванні ризику та прибутку. Очевидно, що для бізнесу найменш ризикованим є перепродаж вже готової продукції, більш ризикованим налагодження власного виробництва за вже розробленою моделлю (шляхом придбання патенту чи ліцензії), і, очевидно, що найбільш ризикованою діяльністю є заглиблення до етапу НДДКР.

Для того, щоб забезпечити весь виробничий ланцюжок уряди різних країн надають значну підтримку підприємствам на різних його стадіях, проте найбільше там, де існує максимальний ризик для підприємств. Цим самим держава фактично бере на себе частину ризиків та підвищує очікувану норму прибутку, що відчутно підвищує зацікавленість бізнесу розвивати свою діяльність. Ці досить зрозумілі речі спонукають наших західних сусідів запроваджувати досить значні фіскальні інструменти підтримки своїх підприємств.

Фіскальні інструменти підтримки господарської діяльності у країнах ЦСЄ

Як бачимо, країни-конкуренти України здійснюють пряму фіскальну підтримку свого бізнесу на всіх стадіях виробництва. Це створює кумулятивний ефект: чим більше стадій економічної діяльності охоплює підприємство, тим більше своїх витрат воно може компенсувати за рахунок державної допомоги. Як наслідок, якщо підприємець задумав розробити і вивести на ринок новий товар X, то його сукупні витрати в Польщі будуть на 25-30% нижчі, ніж в Україні. Зазначимо, що всі перелічені країни мають СЕЗ, в яких надаються найбільші податкові стимули. Часто в їх рамках концентруються практично цілі галузі, зокрема там знаходиться майже вся автомобільна промисловість Словаччини та Польщі.

Ефективність європейської системи державної допомоги бізнесу забезпечена тим, що податкові пільги мають чітку стимулюючу спрямованість. Підприємства можуть розраховувати на пільги лише у випадку, якщо вони вже взялися реалізувати інвестиційний проект і зобов’язалися довести його до завершення. Більш того, як зазначалося, найбільший обсяг допомоги вони можуть отримати, якщо весь цикл господарської діяльності (від НДДКР до виведення товару на ринок) будуть розміщувати в рамках юрисдикції однієї країни.

Українська система податкових пільг, в більшій мірі, спрямована на збільшення ліквідності підприємств, вона не сприяє модернізації виробництва, а тим більше здійсненню НДДКР. В кращому випадку додатковий фінансовий ресурс буде спрямований на розширення поточної господарської діяльності, що створює сприятливі умови для розвитку торгівлі, особливо торгівлі імпортними товарами, або, максимум, налагодження виробництва за іноземними ліцензіями чи патентами. Власне, нинішній стан вітчизняної економіки якнайкраще підтверджує цей висновок.

В цьому контексті, реформування системи фіскальної підтримки економіки стає одним із ключових завдань для України в умовах створення зони вільної торгівлі з ЄС. Вона має бути спрямована на стимулювання підприємств розвивати весь цикл господарської діяльності на території України і забезпечити їх конкурентоспроможність на внутрішніх та світових ринках. Разом з тим, як вже зазначалося, чиновники ЄС досить прохолодно ставляться до будь-яких ініціатив України щодо запровадження податкових стимулів для інвестиційно-інноваційної діяльності. Безумовно, якщо Україна обрала європейський вектор розвитку, то варто уникати створення конфліктних ситуацій у відносинах з ЄС. Але підтримка вітчизняного бізнесу залишається одним із фундаментальних завдань уряду незалежно від зовнішньополітичного курсу, тим більше, що мова йде не про запровадження якихось неконкурентних переваг для українських підприємств, а лише про створення для них рівних умов з європейськими конкурентами.

В цьому питанні необхідно знаходити нові рішення. Найбільш оптимальним варіантом для України є взяття на озброєнні європейської системи фіскальних стимулів. В такий спосіб уряд отримає широкі можливості для підтримки вітчизняного виробника, при цьому не тільки уникне спротиву з боку ЄС, але й задекларує готовність поглиблювати інтеграцію до ЄС.

Модернізація системи публічних фінансів на основі New Public Management: переваги і ризики

Про ПДВ та його альтернативи: який податок на обіг є оптимальним для економіки?

Про доцільність розвитку індустріальних парків в Україні

"Зрада чи прагматизм?": Експерт Центру "European Strategy" А. Слобода про політику ЄС щодо РФ

dr Aleksandr Sloboda

Експерт з міжнародної політики

Частина західних політиків і дипломатів засудила поведінку Боррела в Москві, офіційний ЄС підтримав

European Union

Польща збудує 6 атомних блоків. Експерти кажуть про серйозні наслідки для України

Poland