14 September 2016

З огляду на особливо важливі функції малого бізнесу в сучасній соціально орієнтованій економіці, підтримка цього сегменту підприємництва є одним з головних пріоритетів економічної політики більшості країн світу. Важливість розвитку малого бізнесу для держави обумовлена його значним внеском у створення робочих місць, високим інноваційним потенціалом, стійкістю до кризових явищ та здатністю оперативно адаптуватися до нових економічних умов.

Декларації щодо необхідності приділення особливої уваги малому бізнесу зафіксовані також в стратегічних документах міжнародного рівня. Зокрема, в Європейській хартії малих підприємств (The European Charter for Small Enterprises) [1], яка є рамковим документом для країн ЄС, але також прийнята більшістю країн європейського континенту (в т. ч. і в Україні) [2], відзначається, що «розвиток інноваційної моделі економіки в Європі можливий тільки, якщо малий бізнес буде висунутий на перше місце в порядку денному». В продовження цього, в Хартії наголошено на тому, що «малі підприємства повинні розглядатись як одна з основних рушійних сил інновацій, зайнятості, а також соціальної та регіональної інтеграції до Європи».

Болонська хартія з політики у сфері малого і середнього бізнесу (The Bologna Charter on SME Policies), що є базовим документом для ОЕСР, який підписали 50 країн, в тому числі і ті, які не входять до організації, також визнає, що «малий бізнес є рушійною силою для створення робочих місць, зростання добробуту, регіонального розвитку та соціальної інтеграції». Крім того, відзначається, що саме динамічний сектор малого та середнього бізнесу має важливе значення для відновлення економіки, боротьби з бідністю, а також для підтримки активної молоді та жінок. Хартія закликає світову спільноту до розширення міжнародного діалогу з метою пошуку шляхів вирішення проблем розвитку малого і середнього бізнесу.

В Акті з питань малого бізнесу для Європи (Small Business Act for Europe) [3], який є програмним документом для країн ЄС в сфері політики розвитку малого бізнесу, зазначається: «Наша здатність використати потенціал розвитку і інноваційності малих та середніх підприємств матиме вирішальне значення для майбутнього процвітання ЄС. У глобальному контексті, що характеризується постійними структурними змінами та посиленням тиску конкуренції, роль малих і середніх підприємств в нашому суспільстві стала ще більш важливою. Вони створюють робочі місця, а також відіграють ключову роль для добробуту місцевих і регіональних громад. Енергійні малі та середні підприємства здатні зробити Європу більш стійкою до невизначеності, яка властива сьогоднішньому глобалізованому світу».

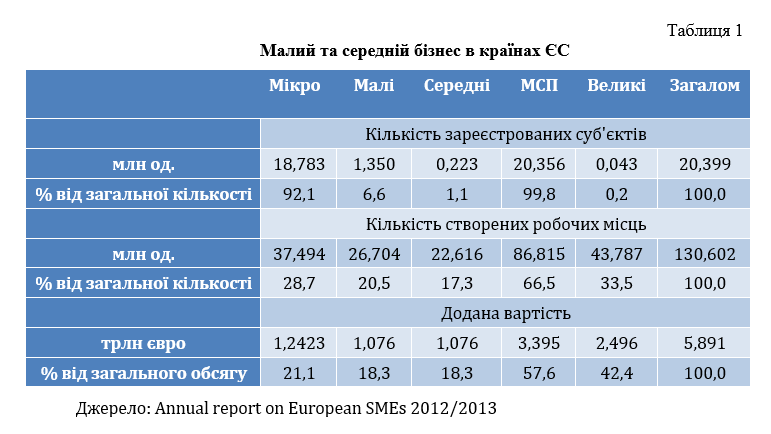

В економіці ЄС малий бізнес відіграє досить значну роль (табл. 1). Сукупно європейські мікро- та малі підприємства створюють 39,4 % доданої вартості та майже 50 % робочих місць в ЄС.

Стратегічно важливе значення малого бізнесу для соціально-економічного розвитку держави є одним із головних аргументів, яким обґрунтовується доцільність його державної підтримки. Крім того, загальний податковий режим певною мірою порушує принцип конкуренції, ставлячи малі підприємства в невигідне становище порівняно з великими.

Окрім загальних проблем бізнес-середовища, розвиток малого підприємництва стримують специфічні чинники та проблеми, які властиві даному сектору економіки, зокрема:

- Обмежений доступ до фінансових ресурсів. Малий бізнес має менші можливості для розвитку, оскільки при однаковому рівні фіскального тиску великі підприємства мають суттєво більші можливості щодо залучення фінансових ресурсів. Очевидно, що новим суб’єктам господарської діяльності з невеликою вартістю активів і без кредитної історії доступ до «дешевих» та «довгих» кредитів є вельми обмеженим;

- Більш жорсткий рівень конкуренції. Кількість суб’єктів малого бізнесу в більшості країн перевищує 95 % від загальної кількості суб’єктів, що провадять підприємницьку діяльність. В галузях із значною часткою малого бізнесу кількість конкуруючих суб’єктів може сягати від кількох десятків до кількох тисяч. Жорсткий рівень конкуренції змушує суб’єктів МСБ до додаткових витрат на технічне та технологічне оновлення;

- Обмежений доступ до ринку. В порівнянні з великими корпораціями суб’єкти малого бізнесу мають менші можливості розширення географії збуту своєї продукції, а також участі в державних закупівлях. Перша проблема обумовлена інформаційними чинниками, а саме браком інформації стосовно потенційних контрагентів, а друга – кількісними обмеженнями, оскільки органи державної влади часто надають перевагу закупівлі товарів та послуг у великих обсягах, що виключає з даного ринку малий бізнес;

- Технологічні бар’єри, зокрема обмежений доступ до інновацій та досліджень. Через брак фінансових та людських ресурсів малі підприємства мають незначні можливості самостійно реалізовувати дослідницькі проекти, спрямовані на постійне технічне та технологічне вдосконалення. Більш того, щоб конкурувати з потужними підприємствами, часто необхідним є придбання у них же запатентованих технологій та ноу-хау.

Зазначені проблеми призводять до того, що малий бізнес опиняється в гірших умовах порівняно з великими підприємствами. Необхідність вирівнювання умов діяльності на ринку вимагає втручання держави. Для підтримки та розвитку малого підприємництва держава, як правило, створює для нього особливий правовий режим провадження господарської діяльності та застосовує різні програми державної підтримки.

Проте формування ефективної та дієвої політики в цьому напрямі потребує досить значних зусиль. Традиційно актуальними є питання:

– визначення об’єкту податкової підтримки;

– вибору ефективних податкових інструментів підтримки.

Відповідь на перше питання ускладнюється неоднорідністю сектору малого бізнесу. Окрім відмінностей у фінансово-економічних показниках (дохід, прибуток, кількість зайнятих) та організаційно-правових формах (фізична особа – підприємець, юридична особа, партнерство), малий бізнес поділяється на цілком різні типи підприємств з різними цілями, завданнями і стратегіями діяльності. Суб’єктами малого підприємництва можуть бути:

1) малі підприємства, які лише розпочинають свою діяльність, але прагнуть різкого зростання та виходу на великі ринки; для них статус малого підприємства є лише перехідним на шляху до розбудови потужного бізнесу;

2) малі підприємстві, які орієнтовані виключно на місцевий ринок; вони не є мобільними, проте роблять значний внесок в покращення соціально-економічної ситуації в регіонах, особливо депресивних;

3) малі інноваційні підприємства (стартапи), які розвивають бізнес на основі інновацій або інноваційних технологій; ці компанії мають потенціал, проте часто володіють обмеженим обсягом ресурсів;

4) малі підприємства в ремісничих галузях економіки, завданням яких, в більшій мірі, є збереження традиційних виробництв та народних промислів, ніж отримання прибутку; такі підприємства, як правило, концентруються в регіонах з глибокими ремісничими традиціями, а їхня культурно-історична цінність для держави вимагає особливого державного підходу;

5) сімейні підприємства, які можуть працювати в різних галузях економіки (здебільшого в легкій та харчовій промисловості, сфері послуг тощо), специфікою яких є спадковість ведення господарської діяльності та передача прав на бізнес між поколіннями;

6) фермерські господарства, які часто розглядаються з точки зору забезпечення продовольчої безпеки держави, тому перебувають в центрі особливої уваги уряду;

7) партнерства та кооперативи, зміст яких полягає у колективному провадженні підприємницької діяльності.

Різноманітність видів суб’єктів малого бізнесу, а також часом цілком відмінні потреби вимагають впровадження індивідуальних підходів до державної підтримки для кожного з них, відповідно перелік податкових інструментів часто досить різниться. Наприклад, малі підприємства, які прагнуть зростання, потребують фінансування, полегшити доступ до якого держава може завдяки наданню пільгових кредитів, державних гарантій чи компенсації відсотків за залученими кредитами, запровадженню податкового кредиту на принципах платності та повернення тощо. Крім того, для таких підприємств важливі податкові полегшення при зміні організаційно-правової форми ведення підприємницької діяльності.

Молодим інвестиційним підприємствам необхідні доступ до венчурного капіталу, створення інфраструктури, пряма бюджетна підтримка, дослідницькі податкові кредити тощо.

Підтримка фермерських господарств в сучасному світі здійснюється за рахунок прямих бюджетних дотацій, застосування яких по відношенню до інших суб’єктів малого бізнесу часто є недоречним.

Аналіз передового світового досвіду застосування фіскальних інструментів підтримки малого бізнесу в залежності від цільового призначення дає змогу виділити декілька груп таких інструментів.

1. Інструменти, спрямовані на розширення внутрішніх фінансових ресурсів для активізації операційної діяльності підприємств. Найпоширенішими фіскальними інструментами, які застосовуються для реалізації цього завдання, є податкові пільги:

– знижена загальна ставка податку на прибуток. Зокрема в Канаді для суб’єктів підприємницької діяльності, дохід яких за рік не перевищує 500 тис. канадських доларів, ставка державного податку на прибуток становить 11 %, тоді як для інших – 15 %;

– знижена ставка на капіталізований прибуток, тобто на ту частину прибутку, яка спрямовується на збільшення активів підприємства, незалежно від спрямування;

– податкові канікули, тобто можливість суб’єкта малого бізнесу акумулювати фінансові ресурси завдяки звільненню на певний період (як правило, на декілька років після реєстрації) від сплати податку на прибуток;

– податковий кредит на умовах строковості та повернення. Зокрема в Польщі мале підприємство (має не більше 50 працівників, річний дохід не перевищує 10 млн євро, а сукупні активи – 10 млн євро) може не платити податок на прибуток протягом одного року. Погашати зобов’язання малі підприємства можуть рівними частинами протягом наступних п'яти років і без відсотків за користування;

– спеціальні податкові пільги, зокрема касовий метод нарахування ПДВ, більш лояльний режим визначення безнадійної заборгованості, податковий кредит на деякі види витрат (оплату послуг з доступу до Інтернету, придбання касових апаратів тощо), можливість переносити збитки на наступні податкові періоди тощо.

2. Інструменти, спрямовані на зниження фінансового навантаження для інвестицій:

– надання підприємцям можливості створювати спеціальні інвестиційні резерви (Tax break on investment reserves), які розширюють можливості їх самофінансування. В таких резервах дозволяється акумулювати частину прибутку без оподаткування. Такий інструмент застосовується в Угорщині. Він дозволяє вирахувати з бази оподаткування податком на прибуток суму, яка надходить до основних резервів протягом податкового року. Сума, що вираховується, обмежена 25 % прибутку до оподаткування або 500 млн форинтів на рік. Платник податків може використати ці кошти протягом чотирьох наступних податкових років на інвестиційні цілі;

– знижена ставка податку на прибуток, що використовується для цілей реінвестування (Tax exemption for invested profits). Цей інструмент дозволяє малим підприємствам розширити внутрішні джерела для інвестування. Досить успішно він застосовується в Австрії – пільга надається підприємствам, які використовують касовий метод обліку і річний дохід яких не перевищує 400 тис. євро протягом двох послідовних календарних років. До інвестиційних витрат, на які надається пільга, належать придбані або виготовлені основні засоби інвестиційного призначення (за виключенням нерухомості та автомобілів) та цінні папери. Підприємства мають можливість використовувати звільнення від оподаткування щороку, незалежно від того, чи була ця пільга використана у попередньому податковому році, чи буде використовуватися в наступному. Разом з тим, існують два головних обмеження: 1) до звільнення може бути заявлено не більше ніж 10 % прибутку підприємства за умови, що інвестиції в активи були здійснені протягом календарного року; 2) звільнення обмежене вартістю придбання або виробництва основних фондів та цінних паперів у розмірі 100 тис. євро;

– інвестиційний податковий кредит, тобто право зменшити обсяг нарахованого податку на певний відсоток вартості придбання нової технології чи обладнання. Для прикладу, у Грузії малі підприємства, які інвестують в обладнання для покращення навколишнього середовища, переоснащення підприємств для освоєння нових видів продукції, можуть застосовувати інвестиційний податковий кредит в розмірі від 3 до 8 % своїх капітальних витрат на відповідні проекти. У разі інвестування в обладнання для виробництва або телекомунікаційних послуг розмір податкового кредиту становить від 1 до 5 %;

– можливість застосування одноразової амортизації, тобто мале підприємство, яке розширює власну діяльність, має право повністю списати на витрати придбані необоротні засоби. Наприклад, для сприяння швидкому зростанню малих підприємств Грузія пропонує податкову пільгу (Small Business Tax Relief), яка дозволяє застосовувати прискорену амортизацію для обладнання, та підприємство може списати вартість обладнання на витрати протягом одного року.[1] Більш того, існує практика додаткової амортизації, за якої на витрати відноситься понад 100 % вартості основних засобів, задіяних в реалізації інноваційного проекту. Наприклад, в Сінгапурі машини та інструменти, придбані для інноваційних завдань, амортизуються за нормою 400 % їхньої вартості для перших витрат до граничного обсягу в 400 тис. дол. США.

3. Інструменти стимулювання інноваційної діяльності. У Франції для представників малого бізнесу, що здійснюють інноваційну діяльність, а також для підприємств, що мають статус «молода інноваційна компанія» та для підприємців надається дослідницький податковий кредит зі ставкою 50 % у рік здійснення інноваційного проекту і 40 % у другий рік. Крім того, для цієї групи підприємств також передбачено режим оперативного відшкодування дослідницького податкового кредиту, який означає, що в кінці першого року своєї діяльності вони можуть відшкодувати свої витрати на інноваційні проекти, отримавши відповідну суму готівкою (якщо не отримано прибутку).

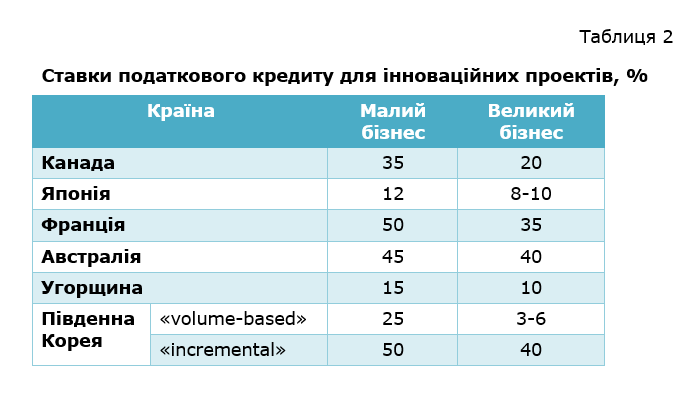

Відмітимо, що в більшості країн для інноваційної діяльності малих підприємств створені значно сприятливіші умови, ніж для потужних підприємств. Зокрема, це доводить порівняння ставок інноваційного податкового кредиту (табл. 2).

Завдяки вищій ставці податкового кредиту досягається компенсація однієї з зазначених деформацій ринку для малого бізнесу, а саме ускладненого доступу до кредитних ресурсів.

4. Інструменти, спрямовані на стимулювання зайнятості. Як правило, для стимулювання створення додаткових робочих місць уряди намагаються зменшити витрати малих підприємств на обов’язкові страхові соціальні внески роботодавця. Для цього застосовуються або знижені ставки соціальних внесків, або податковий кредит, яким частково компенсуються ці витрати. Останній інструмент використовується в Канаді, де для малого бізнесу запроваджений податковий кредит на зайнятість (Hiring Credit for Small Business). Його зміст полягає в тому, що мале підприємство може зменшити на 1 тис. канадських доларів суму обов’язкових страхових внесків за кожного додаткового працевлаштованого робітника (в порівняні з їх кількістю в попередньому році) за умови, що загальна сума соціальних страхових внесків, які сплачує таке підприємство за своїх працівників, не перевищує протягом року 15 тис. канадських доларів.

Особлива увага приділяється стимулюванню створення висококваліфікованих робочих місць в секторі малого бізнесу. Зокрема Угорщина досить успішно застосовує для малого бізнесу податковий кредит зі ставкою 10 % на витрати, пов'язані з винагородою науково-дослідницького персоналу.

На відміну від країн ЄС, Україна, де підтримку малого бізнесу також проголошено одним із головних пріоритетів економічної політики, досягла значно меншого прогресу в розбудові системи його фіскальної підтримки. Запровадження спрощеної системи оподаткування, обліку та звітності розглядається як значне досягнення, хоча в більшості країн ЄС воно є лише механізмом подолання порушення нейтральності податкової системи.

У нинішніх умовах сама по собі спрощена система оподаткування вже не здатна бути стимулом для активізації сектору малого бізнесу. Хаотичні й різкі зміни умов ведення бізнесу, непрогнозована фіскальна політика, високий рівень корупції призвели до того, що кількість суб’єктів малого бізнесу в останні роки почала зменшуватися. У зв’язку з цим в Україні необхідно переглянути систему податкових інструментів підтримки малого підприємництва з тим, щоб сформувати потужний імпульс для його розвитку.

На наш погляд, основними заходами щодо удосконалення податкових інструментів підтримки малого підприємництва в Україні повинні стати:

1. Зменшення податкових перешкод для зміни організаційно-правової форми ведення підприємницької діяльності. При започаткуванні свого бізнесу більшість власників малих підприємств обирають статус фізичної особи – підприємця, проте через певний час у разі зростання масштабу діяльності у них може виникнути бажання створити юридичну особу. Така дія означатиме розвиток бізнесу, тому державі необхідно підтримати цей процес і забезпечити «безперервність» підприємства. Наразі ж в Україні зміна організаційно-правової форми бізнесу означає припинення діяльності та необхідність заснування нової юридичної особи. У цьому контексті важливо створити такі умови, щоб зміна організаційно-правової форми здійснення господарської діяльності не створювала надмірних податкових витрат, які нівелюють очікувану вигоду від такої зміни. Доцільним видається надання платникові податку можливості виключити з бази оподаткування бюрократичні витрати, пов’язані із зміною організаційно-правової форми ведення підприємницької діяльності. Крім того, важливо надати підприємству певний пільговий період для адаптації до нових вимог без призупинення господарської діяльності.

2. Розширення внутрішніх джерел фінансування в умовах обмеженості доступу до кредитних ресурсів і надмірно високої вартості боргових ресурсів. Високі ставки кредитів, жорсткі умови і тривалий термін їх отримання, брак достатнього забезпечення суттєво знижують шанси малих підприємців на отримання доступу до зовнішніх фінансових ресурсів. Надання можливості тимчасового використання у своїй діяльності внутрішніх резервів є прийнятною альтернативою. Механізм податкового кредиту дозволяє знизити вартість фінансових ресурсів, пришвидшити термін їх отримання та суттєво знизити обсяг бюрократичних витрат. У цьому контексті найбільш доцільним є запровадження в Україні податкового кредиту для малого бізнесу на умовах повернення та терміновості. Механізм цього інструменту має бути таким: мале підприємство, що працює на загальній системі оподаткування, має право не платити протягом року нарахований податок на прибуток, а погашення зобов’язань здійснювати рівними частинами протягом наступних 5 років і без відсотків за користування. З метою зменшення втрат для бюджету від застосування цього фіскального інструменти можна запровадити розмір плати за користування банківського кредиту в розмірі облікової ставки НБУ.

Крім того, доцільно розглянути можливість застосування локальних інструментів для розширення фінансових ресурсів, зокрема застосування касового методу при розрахунку податкового зобов’язання та більш лояльний режим визначення безнадійної заборгованості.

3. Стимулювання технологічного оновлення малого бізнесу. Перспективною для України може стати інвестиційна технологічна знижка. Механізм її адміністрування полягає в тому, що підприємству дозволяється списати на витрати до 150 % вартості придбаної новітньої технології. Для цього воно має отримати висновок незалежної установи, що підтверджує той факт, що на момент придбання нового технологічного рішення технологія використовується у світі не більше 5 років. Ця пільга може застосовуватися для тих підприємств, які працюють на загальній системі оподаткування.

4. Запровадження податкових інструментів стимулювання інноваційної діяльності. Максимально ефективним буде запровадження для суб’єктів малого бізнесу інноваційного податкового кредиту із ставкою 20 % і з можливістю компенсації витрат на інноваційні проекти готівкою, у випадку якщо у рік реалізації проекту не вистачає прибутку (або він взагалі відсутній) для того, щоб компенсувати витрати. Податковий кредит є досить зручним інструментом. Він не впливає на фінансовий результат підприємства, оскільки зменшує не прибуток, а вже нарахований податок. Крім того, він зменшує стимули до мінімізації оподаткування, оскільки нарахований податок є джерелом додаткових фінансових ресурсів. Можливість компенсації витрат на інноваційну діяльність дозволить знизити тягар цих проектів для господарської діяльності підприємства, що створить сприятливі умови для реалізації подібних проектів.

5. Запровадження стимулів для створення в малому бізнесі висококваліфікованих робочих місць. Сектор малого бізнесу формує резерв для створення значної кількості робочих місць. Проте на відміну від потужних корпорацій суб’єкти малого підприємництва є більш чутливими до витрат, які пов’язані із створенням додаткових робочих місць. У зв’язку з цим необхідно впровадити комплекс заходів, які б знижували навантаження на ліквідність малих підприємств у зв’язку з розширенням штату. Цього можна досягти завдяки запровадженню на певний період зниженої ставки ЄСВ, який роботодавець – мале підприємство сплачує за додатково зайнятих працівників. Тобто роботодавець отримує пільгу лише у разі створення нового робочого місця. Такий захід призвів би до незначного недобору внесків Пенсійного фонду України, проте зменшив би видатки бюджету, спрямовані на соціальний захист безробітних.

Крім того, доцільно розглянути можливість зниження на постійній основі ставки ЄСВ для суб’єктів малого підприємництва, які наймають кваліфіковані кадри для здійснення науково-дослідницьких проектів. Такий захід покликаний створити сприятливі умови для розвитку стартапів, передусім, в сфері інформаційних технологій. Альтернативним підходом може стати податковий кредит зі ставкою 10 % на витрати, пов'язані з винагородою науково-дослідницького персоналу.

[1] The European Charter for Small Enterprises (approved by EU leaders at the Feira European Council on 19-20 June 2000) [Електронний ресурс]. – Режим доступу: http://ec.europa.eu/enterprise/policies/sme/files/charter/docs/charter_pl.pdf

[2] Про запровадження в Україні принципів Європейської хартії для малих підприємств: постанова КМУ від 02.07.2008 № 587

[3] A “Small Business Act” for Europe / Communication from the Commission to the Council, the European Parliament, the European Economic and Social Committee and the Committee of the Regions. COM(2008) 394 [Електронний ресурс]. – Режим доступу: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2008:0394:FIN:EN:PDF

Modernization of the Public Finance System Based on New Public Management: Advantages and Risks

About VAT and its alternatives: which sales tax is optimal for the economy?

Why Ukraine should Develop Industrial Parks

EU Announces Sweeping New Rules That Could Force Breakups and Hefty Fines for Big Tech

The EU will Remain Closed for the Ukrainians in the First Half of 2021, but There are Exceptions

The Eurozone Demonstrates High Resilience to Crises. There is Hope for a Rapid Economic Recovery