22 July 2020

Ефективність реалізації реформ у системі публічних фінансів визначальною мірою залежить від наявності у влади чіткого та системного розуміння ролі та функцій цього інституту в економіці держави. Відсутність такого цілісного бачення у керівництва країн, які мають незначний досвід незалежного існування в ринкових умовах, часто призводить до формування еклектичних моделей управління публічними фінансовими ресурсами. За таких умов ефективність потенційно досить дієвих механізмів, запозичених із досвіду розвинених країн, нівелюється «недореформованістю» інших складових системи публічних фінансів.

Така ситуація характерна і для України, яка зробила певні кроки для того, щоб запровадити т.зв. нову модель публічного управління, основою якої є екстраполяція з бізнесу до державного сектору найкращих управлінських практик, передусім у сфері управління фінансовими ресурсами. Проте Україна перейняла лише окремі новації, зокрема:

Закономірно, що будучи «відірваними» від інших складових нової моделі публічного управління вони не здатні проявити свою ефективність повною мірою, тому зазначені новації принесли досить обмежений позитивний ефект у сфері управління публічними фінансами.

Поза сумнівом, реформи публічних фінансів мають бути системними та відбуватися на основі єдиної концепції. Якщо Україна дійсно прагне побудувати демократичну державу з ефективною системою управління, яка здатна продуктивно та раціонально використовувати публічні кошти, забезпечуючи громадян якісними публічними товарами та послугами, то зробивши перший крок у цьому напрямі, влада має продовжити рух відповідно до обраного шляху. Саме цілісність і завершеність реформ є умовою ефективності функціонування нової моделі публічного управління.

Оновлення влади в Україні, яке відбулося на початку 2019 р., дає надію на продовження та поглиблення реформ у державі. Це, своєю чергою, потребує активізації досліджень щодо переваг і недоліків нової моделі публічного управління з метою надання розробникам реформ максимально повної та об’єктивної інформації для визначення оптимальних шляхів реформування системи публічних фінансів. Зазначимо, що попри дискусійність окремих положень саме запровадження нової моделі публічного управління сприяло відчутному покращенню стану публічних фінансів у багатьох країнах, тому вона стає дедалі поширенішою у світі і запроваджується більшістю держав Європейського Союзу. Отже, цей досвід може бути досить цікавим і для України, особливо в контексті її євроінтеграційних прагнень.

Історія та причини виникнення нової моделі публічного управління

Відомо, що вектори реформування систем публічних фінансів тісно залежать від розвитку економічних концепцій, що обґрунтовують роль і функції уряду в економіці держави. Починаючи із 70-х років минулого століття в розвинених країнах (насамперед у США, Австралії, Новій Зеландії, країнах Європейського Союзу) починає втрачати популярність потужна економічна школа кейнсіанства, принципи якої сповідувалися урядами розвинених країн протягом двох десятиліть. Зумовлено це було серед іншого зловживаннями урядами політикою активного використання бюджетного механізму для досягнення макроекономічних цілей, що, зрештою, призвело до розгортання стагфляції, зубожіння населення та тривалої економічної турбулентності.

Скептицизм відносно здатності кейнсіанства ефективно вирішувати економічні проблеми та забезпечувати сталий розвиток поширився і на ставлення до ефективності держави в економіці загалом. Уряд почав розглядатися як деструктивний чинник для ринку, а його спроможність раціонально управляти фінансовими ресурсами країни була поставлена під сумнів. Варто зазначити, що в основі такого ставлення до уряду й держави були суттєві економічні вади в системі публічних фінансів, спровоковані саме державною політикою. У 70-х роках ХХ ст. у розвинених країнах особливої актуальності набули такі проблеми, як:

Перелічені проблеми призвели до того, що традиційна модель державного управління стала затратною, бюрократизованою, негнучкою та неефективною з економічної точки зору. У зв’язку з цим виникла необхідність пошуку нової моделі державного управління, яка раціональніше використовувала б публічні фонди та була б орієнтованою на задоволення потреб громадян. Цей пошук здійснювався в умовах відновлення популярності ліберальних підходів до державного управління економікою, що закономірно відобразилося і на переосмисленні підходів до управління публічними фінансами.

На фоні проблем у державному секторі приватний сектор виглядав як взірець економічної та фінансової ефективності. Це сприяло популяризації тези про доцільність перенесення управлінських практик з бізнесу до системи державного управління та управління органів влади на регіональному та місцевих рівнях. На основі цього положення у 80-х роках ХХ ст. сформувалася в сучасному вигляді концепція нової моделі публічного управління 3 (англ. – New Public Management).

Засади функціонування нової моделі публічного управління

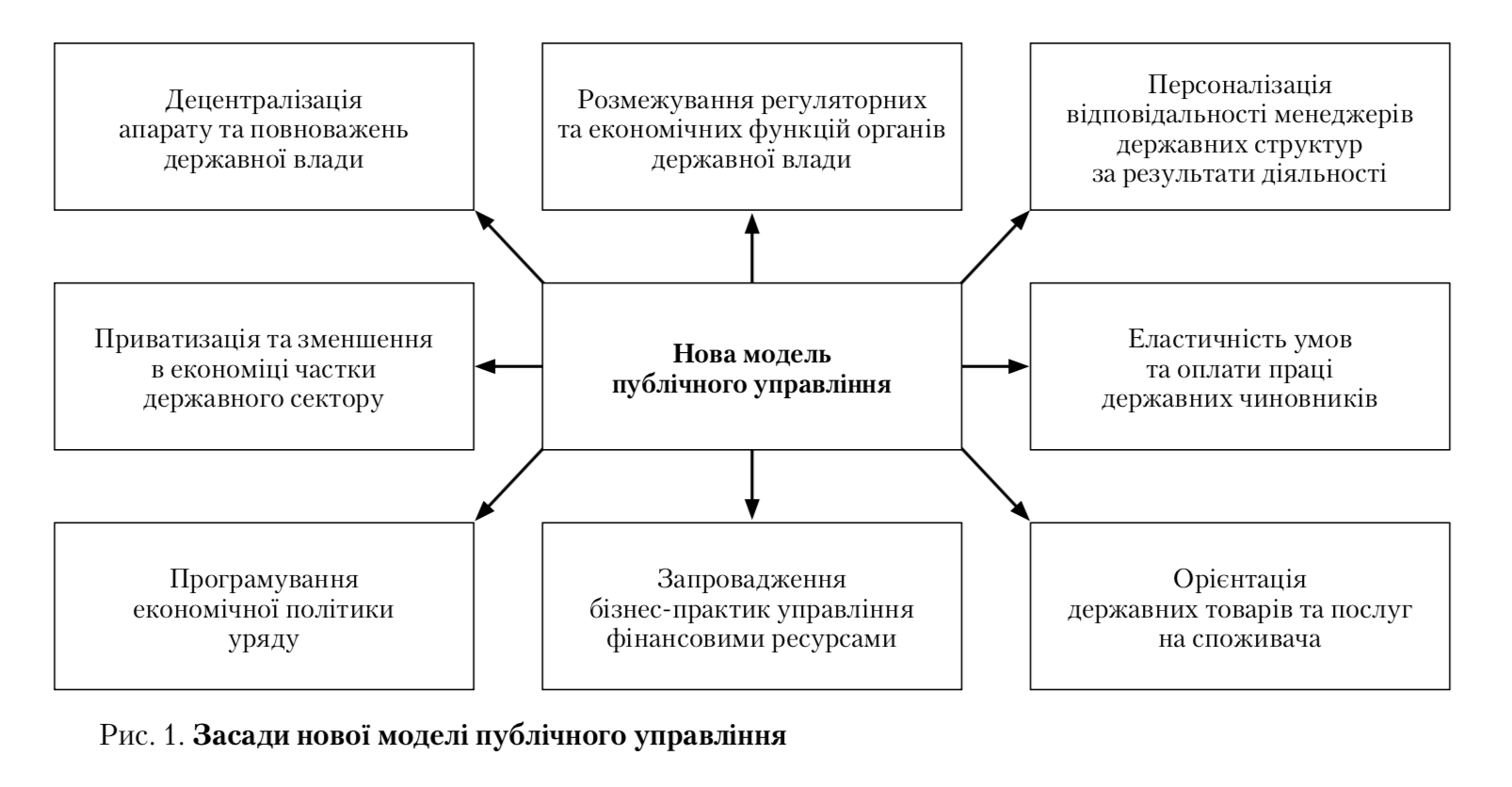

NPM є комплексом різних механізмів та інструментів підвищення ефективності діяльності державного апарату й державного сектору в економіці на основі запровадження найкращих методів, що використовуються в ринковому секторі, тобто приватному бізнесі. Нова модель публічного управління ґрунтується на чітких принципах (рис. 1).

Розкриваючи детальніше головні принципи нової моделі публічного управління, варто зазначити таке.

1. Органи публічного управління мають бути орієнтовані передусім на забезпечення результату діяльності, а вже потім на виконання встановлених правил і процедур.

2. Органи публічного управління мають розглядати адресатів публічних товарів та послуг як своїх клієнтів, задоволення потреб яких є головним критерієм ефективності їх діяльності.

3. Для підвищення ефективності надання публічних товарів та послуг держава повинна сприяти максимально глибокому проникненню конкуренції, у т.ч. в ті сегменти економіки, які традиційно належали до сфери монопольного впливу уряду (інфраструктура, комунальні послуги, освіта, соціальне страхування тощо).

4. Система публічного управління має буcи максимально децентралізованою як у вертикальному (державне управління, регіональне управління, органи місцевого самоврядування), так і в горизонтальному вимірах (розмежування регуляторних та економічних функцій).

5. Органи публічного сектору, до компетенції яких належить реалізація економічних функцій̆ держави, мають формуватися на основі принципів, запозичених з бізнесу – орієнтація на результат, незалежність в операційних питаннях, стратегічне планування діяльності, персональна відповідальність менеджерів за результати роботи, еластичність зарплат та умов праці тощо.

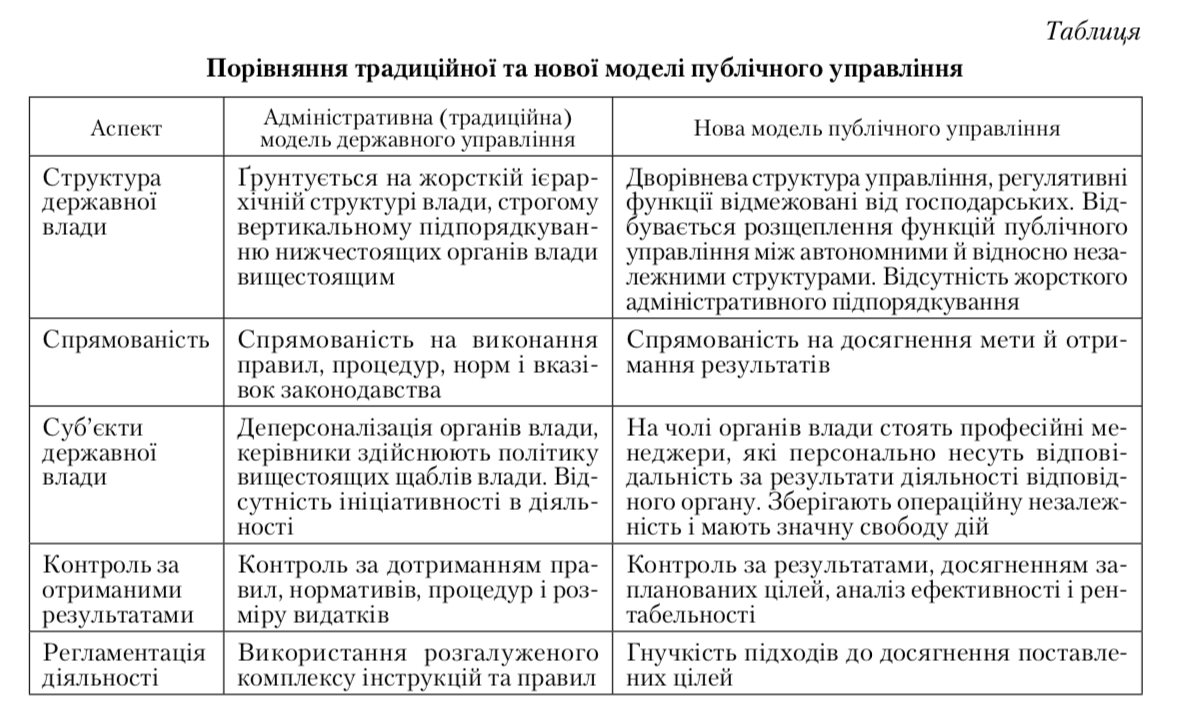

Нова модель публічного управління досить швидко здобула популярність у розвинених країнах світу, оскільки дала змогу запровадити низку ефективних механізмів, які раціоналізували використання бюджетних ресурсів та підвищили якість надання державою суспільних товарів і послуг. Вона розглядалася як сучасна альтернатива збюрократизованій традиційній моделі державного управління, побудованій на основі ієрархічної структури влади та функціональної спеціалізації її органів. Насправді між цими двома моделями публічного управління існують досить значні відмінності в різних аспектах (табл.).

Перехід від традиційної до нової моделі публічного управління вимагає здійснення низки глибоких реформ у різних сферах суспільних відносин. Оскільки відмінності між двома моделями розпочинаються на рівні принципів функціонування, то ці зміни є досить глибокими і часом потребують кардинальної перебудови всього державного устрою. У зв’язку з цим такий перехід у різних країнах потребував від кількох років до кількох десятків років.

Серед фундаментальних реформ у контексті запровадження нової моделі публічного управління варто виділити низку таких, без реалізації яких підвищити ефективність публічного управління неможливо.

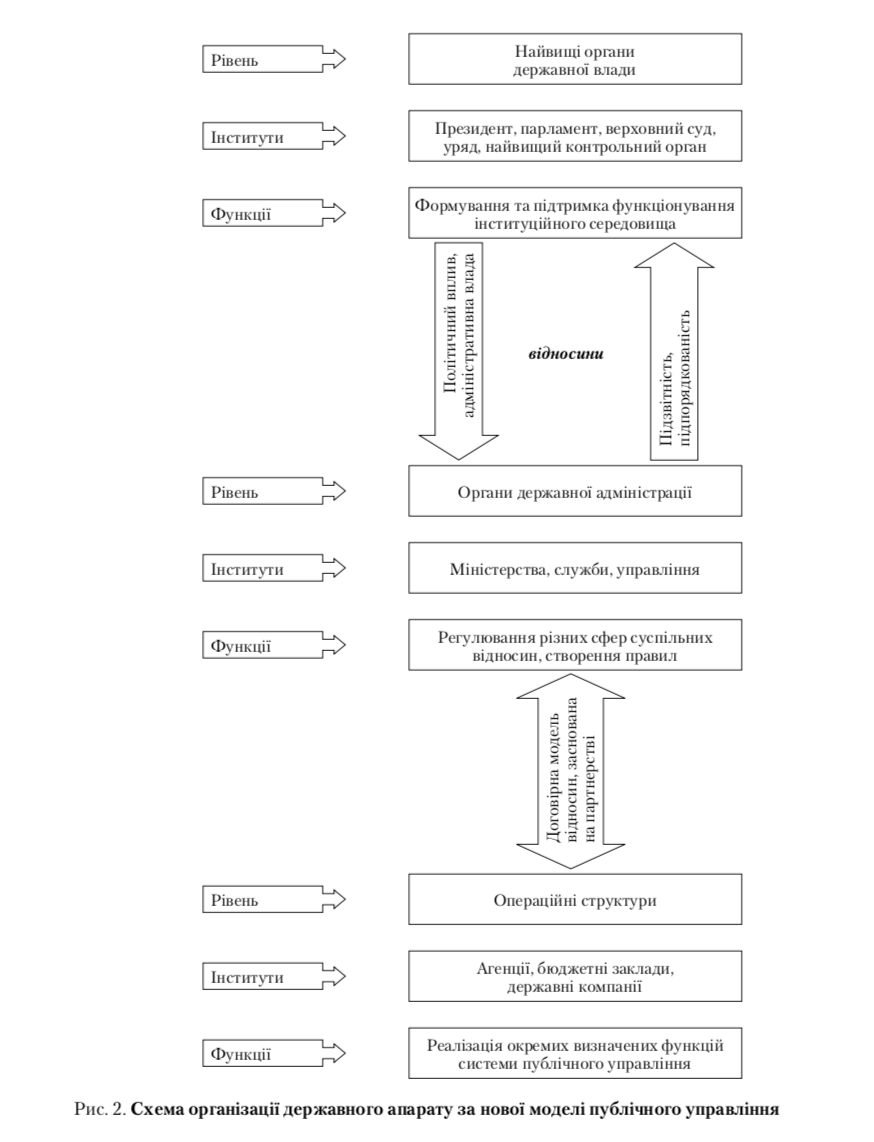

1. Зміна принципів організації державного апарату. Однією з найголовніших новацій нової моделі публічного управління є кардинальна зміна архітектури і принципів функціонування державного апарату. Засадничим принципом у цьому питанні є необхідність розмежування економічних і регуляторних функцій держави (рис. 2).

Найвищий рівень державної влади має займатися розбудовою інституційного середовища (президент, парламент, уряд, верховний суд, найвищий контрольний орган). Другий рівень (міністерства, служби, управління) – розробленням правил, що детально регулюють окремі сфери суспільних відносин. Усі економічні функції держави мають бути сконцентровані в рамках автономних операційних структур (виконавчі агенції, бюджетні заклади, державні компанії).

Реорганізація державного апарату на засадах нової моделі публічного управління вимагає ротації передусім керівників державних установ. На зміну пасивним чиновникам мають прийти активні та ініціативні менеджери, здатні брати відповідальність за роботу всієї державної структури на себе й демонструвати спроможність виконувати поставлені завдання.

Вони повинні активно управляти процесами та бути спрямованими на досягнення результатів, а не пасивно розподіляти бюджетні кошти згідно з директивами та побажаннями вищестоящих чиновників. Нова модель державного управління передбачає, що ці менеджери мають широкі повноваження та повну самостійність в операційній діяльності, проте несуть персональну відповідальність за успішність роботи всієї установи. Наприклад, у Новій Зеландії та Великій Британії у керівників урядових агенцій більша вірогідність бути звільненими через незадовільні результати, ніж унаслідок зміни правлячої політичної сили.

Такий підхід до управління державними структурами супроводжується також змінами в системі оплати праці державних службовців, передусім керівників різних рівнів. Їх заробітна плата має напряму залежати від успішності функціонування їх підрозділів та державної структури загалом, що створює зацікавленість у сумлінному виконанні своїх обов’язків.

2. Децентралізація фіскальної системи. Децентралізація є одним із фундаментальних положень нової моделі публічного управління. Це зумовлено гіпотезою теорії менеджменту про те, що звуження кола завдань призводить до підвищення якості їх виконання та поліпшення висхідних результатів. На цій основі центральні уряди намагаються максимально розвантажити себе від локальних функцій, які більш ефективно можуть виконувати органи місцевого самоврядування, сконцентрувавшись на реалізації загальнонаціональних. Зазвичай до відання центральних органів влади у розвинених країнах належать, зокрема, такі функції:

Функції на зразок освіти, медицини, пожежної̈ безпеки, благоустрою, реєстрації актів громадського стану, охорони правопорядку передаються на місцевий рівень.

Закономірно, що децентралізація публічного управління (відповідно і видаткових зобов’язань) має супроводжуватися переданням органам місцевого самоврядування еквівалентних фінансових джерел. Передання повноважень без адекватного розширення фінансової бази матиме наслідком перетворення органів місцевого самоврядування на інститути, що займаються пасивною реалізацією державної політики. За відсутності коштів вони не мають власних ресурсів для розвитку відповідної адміністративно-територіальної одиниці й таким чином знімають із себе відповідальність за її соціально-економічне становище. У такій ситуації органи місцевого самоврядування не мають відчутної політичної ваги, а провідну роль у питаннях регіонального розвитку продовжує відігравати держава.

Процес передачі на місцевий рівень видаткових зобов’язань і джерел формування фондів публічних фінансових ресурсів у світовій науковій думці та політичній практиці отримав назву «фіскальної децентралізації». Він перебігає не лише у федеральних країнах і країнах з історично впливовими позиціями місцевої влади, а й в унітарних країнах, які вбачають у ньому значний конструктивний потенціал для власних економік.

Фіскальна децентралізація сприяє підвищенню ефективності використання бюджетних коштів. Очевидно, що центральний уряд, який більшою мірою займається загальнонаціональними завданнями та географічно локалізований у столиці, фізично не може орієнтуватися в проблемах різнорідних регіонів держави. Через це він, базуючись на неповній інформації, об’єктивно не здатний ефективно витрачати бюджетні ресурси по багатьох напрямах. Якщо ж бюджетними коштами розпоряджаються органи місцевого самоврядування, які зазвичай формуються з представників місцевої еліти, обізнаних з місцевими проблемами, то це сприяє ефективнішому використанню публічних грошових фондів. Під тиском відповідальності й загрози втратити владу на виборах правлячі політичні сили намагаються задовольнити інтереси максимально можливої кількості людей.

Фіскальна децентралізація також сприяє зменшенню обсягів корупції та нецільового використання коштів. Коли органи місцевого самоврядування мають власні кошти й повноваження щодо їх нарощування, вони несуть політичну відповідальність за соціально-економічне становище відповідної адміністративно-територіальної одиниці. У цьому випадку громадська думка більш схильна бачити недоліки економічної політики в низькій компетентності саме органів місцевої влади. Крім того, у регіонах інформація про місцевих по- літиків і чиновників є доступнішою, а відповідальність – персоніфікованою. Названі чинники накладають на місцеву провладну політичну силу політичну відповідальність за свою діяльність, змушуючи її представників працювати чесно та ефективно. В іншому разі правляча політична сила втратить владу. Якщо ж органи місцевої влади не несуть політичної відповідальності за стан населеного пункту чи регіону, то прорахунки економічної політики на регіональному рівні можна пояс- нити недостатнім фінансуванням з боку державного бюджету. Така ситуація є сприятливою для розквіту корупції та нецільового використання коштів.

3. Модернізація бюджетної системи та бюджетної політики. Найглибших змін при запровадженні нової моделі публічного управління потребує бюджетна система.

По-перше, відбувається зміна підходів до формування самого бюджету. За традиційної моделі публічного управління бюджет, як правило, формується за принципом забезпечення необхідних видатків. Уряд оцінює обсяг коштів, який потрібен для фінансування його функцій у майбутніх періодах, відповідно до чого просить у представницького органу згоди на мобілізацію з економіки відповідного обсягу доходів. Така практика є поширеною в багатьох країнах і досі, зокрема і в розвинених країнах. Своєю чергою, за нової моделі публічного управління запроваджується принцип формування бюджету, відомий як «згори-донизу». Його зміст полягає в тому, що уряд спочатку оцінює надходження бюджету (тобто власні ресурси), а потім розподіляє їх між різними «конвертами», розпорядниками яких є центральні органи виконавчої влади. Розпорядники бюджетних коштів можуть витрачати отримані кошти на власний розсуд за самостійно обраними ними пріоритетами, проте їх фінансова база обмежена обсягом конверта. Обмеженість коштів стимулює їх фінансувати найбільш ефективні проекти, відсікаючи менш ефективні. Таким чином, даний механізм стимулює максимально ефективне використання бюджетних коштів та покращує видаткову дисципліну. Юридично обмежені в обсягах бюджетних асигнувань, розпорядники бюджетних коштів втрачають стимули для лобіювання виділення їм додаткового фінансування.

По-друге, невід’ємною складовою нової моделі публічного управління є широке впровадження програмно-цільового методу бюджетування (ПЦМ). Ця практика запозичена з бізнес-сектору. Через обмеженість обсягу фінансових ресурсів приватний капітал завжди намагається максимально ефективно витрачати кошти. Для цього застосовується «результатоорієнтоване» фінансування проектів, тобто на підставі детального аналізу витрат і результатів на виході. Для підвищення ефективності бюджетних видатків цей принцип почав запроваджуватись і на рівні держави. В ідеальному варіанті для того, щоб отримати мандат на мобілізацію фінансових ресурсів, уряду необхідно структурувати свої видатки за бюджетними програмами, ілюструючи результат (бажано в кількісному вимірі), що його отримає країна. Значною перевагою ПЦМ є те, що за його допомогою бюджетні видатки можна гармонізувати з пріоритетами стратегічного національного розвитку. Зазвичай бюджетна програма затверджується на реалізацію конкретного пріоритету стратегії розвитку держави, деталізуючи й конкретизуючи його.

По-третє, важливою новацією в рамках нової моделі державного управління є середньострокове бюджетне планування. Даний механізм спрямований на те, щоб ув’язати поточну бюджетну політику з довгостроковими пріоритетами розвитку держави та максимально аполітизувати бюджетний процес. Варто зазначити, що середньострокове планування та бюджетування в західному розумінні – це не «п’ятирічки» часів СРСР як плани на кожні подальші п’ять років. Вони ґрунтуються на розробці бюджету в n-ому році на n+2-ий чи +3-ій роки. Іншими словами, у 2014 р. розробляється та затверджується бюджет на 2016 чи 2017 рр., який згодом або взагалі не може переглядатися (як, наприклад, у Швеції), або може зазнавати дуже незначних коригувань (як в Австрії) з урахуванням зміни макроекономічних показників. Завдяки довгостроковому плануванню влада отримує можливість забезпечити спокійне та своєчасне прийняття бюджету з урахуванням поточного стану та майбутніх потреб.

Незважаючи на відчутні переваги нової моделі публічного управління, існує значна кількість міжнародних експертів, які досить критично ставляться до її перспектив у майбутньому.

Зокрема, представники авторитетної Лондонської школи економіки і політичних наук вказують на те, що запровадження на практиці нової моделі публічного управління принесло низку непрогнозованих суперечливих наслідків, які знизили її ефективність загалом. Вони доводять, що ця модель вичерпала свій потенціал, а хвиля популярності даної концепції вже минула й більше не повернеться. Зазначимо, що як і в більшості таких випадків, намагаючись запропонувати свою модернізовану модель публічного управління, представники Лондонської школи економіки і політичних наук більшість ідей запозичили саме з нової моделі публічного управління.

Водночас варто звернути увагу й на той факт, що остання дійсно має свої слабкі місця, які можуть завадити її успішному функціонуванню в різних країнах. Головним з них є обмеженість конкуренції. Ефективні методи управління в бізнесі сформувалися не шляхом запозичення, а під тиском конкуренції, яка формує відповідні імперативи – ефективне управління фінансовими фондами, раціоналізацію використання ресурсів, постійне підвищення якості товарів та послуг. Нова модель публічного управління переносить ці практики до державного сектору, проте не вирішує проблему відсутності конкуренції, яка є механізмом, що має активізувати ці новації.

В умовах відсутності конкуренції ефективність управління стрімко знижується навіть у бізнесі, яскравим прикладом чого традиційно є монополізовані ринки. Відповідно, існують побоювання, що менеджери державних структур, яким надано свободу дій, але які не відчувають тиску з боку конкурентів, не будуть настільки ініціативними й ефективними, як у ринковому секторі.

Крім того, нова модель публічного управління не враховує того, що навіть ринкові механізми не завжди здатні забезпечити розвиток, а в деяких випадках ринок як такий може бути шкідливим. У цьому контексті виникає досить суттєва проблема щодо того, в яких сегментах державного сектору ринковий ме- ханізм є корисним, а в яких – деструктивним.

Значним недоліком нової моделі публічного управління також є те, що вона не дає змоги сформувати залежність між суб’єктом, який є реципієнтом суспільних благ, і суб’єктом, який здійснює фінансування їх надання шляхом сплати податків. Ці два суб’єкти досить часто є різними, в результаті чого втрачається зв’язок між сплатою податків та отриманими публічними товарами й послугами. У зв’язку з цим втрачається ще один важливий механізм, який забезпечує ефективність бізнес- практик у приватному секторі, – раціональна поведінка споживача. Крім того, якщо громадянин не відчуває зв’язку між обсягом сплаче- них податків до бюджету та кількістю і якістю публічних товарів і послуг, які він отримає, то він втрачає зацікавленість у контролі держави за ефективністю витрачання публічних коштів.

Зазначені недоліки нової моделі публічного управління призводять до зниження її ефективності. Очевидно, що повністю перевести державний апарат на методи управління, що використовуються у приватному секторі, не вдасться, тому необхідно шукати шляхи для подолання названих вад. Багатьом країнам (Австралія, Австрія, Данія, Канада, Нова Зеландія, Норвегія, Фінляндія, Швеція та ін.) ці проблеми вдалося вирішити.

Висновки

Запровадження нової моделі публічного управління потребує системних і глибоких реформ, на які необхідний значний часовий та фінансовий ресурс. Нині лише група розвинених країн змогла повною мірою запровадити у себе дану модель публічного управління. Водночас значна кількість держав лише здійснює перехід від традиційної до нової моделі публічного управління. Як свідчить практика останньої групи країн, чим ширші реформи вони здійснюють, тим ефективніше функціонує система публічних фінансів. Водночас країни, що зупинилися на півшляху й адаптували лише окремі популярні механізми, не змінивши суті публічного управління, не продемонстрували позитивних результатів. Прогресивні новації, запозичені з практики розвинених країн, були нівельовані через збереження традиційної моделі публічного управління, яка формує несприятливе середовище для їх функціонування.

Нова модель публічного управління також має недоліки, тому не кожна країна декларує бажання її запровадити. Разом з тим треба чітко усвідомлювати, що навіть обґрунтована критика нової моделі публічного управління не має спонукати уряд до згортання реформ у цьому напрямі та консервації традиційної моделі управління. Її критики не ставлять під сумнів той факт, що нова модель публічного управління є значно ефективнішою, ніж традиційна, а лише вказують на те, що в новітніх умовах необхідно сформувати більш дієві механізми. Це означає, що урядам, які прагнуть побудувати заможну демократичну державу з ринковою економікою, необхідно активізувати процес модернізації, оскільки низка розвинених країн уже йде шляхом створення ще більш ефективної моделі публічного управління.

About VAT and its alternatives: which sales tax is optimal for the economy?

Why Ukraine should Develop Industrial Parks

Key Measures of Reform of Tax Instruments for Small Business Development in Ukraine

EU Announces Sweeping New Rules That Could Force Breakups and Hefty Fines for Big Tech

The EU will Remain Closed for the Ukrainians in the First Half of 2021, but There are Exceptions

The Eurozone Demonstrates High Resilience to Crises. There is Hope for a Rapid Economic Recovery